2017年も残るところわずかとなってきました。少しずつ、今年度の投資の実績をまとめながら、来年の方針も考えていきたいと思います。まずは第一弾として、確定拠出年金の実績をまとめてみます。

前回は確定拠出年金の始まりの際の経緯や、拠出金額の設定や、ポートフォリオについての記事だったので、それに対する実績がどうだったか?という話になります。

目次

確定拠出年金の運用成績

5月末に運用開始し、毎月月末に計7回 X 6商品=42回の買付が行われました。その結果は以下の通りです。一言でいうと、最高の相場環境の恩恵をフルに受けることができた素晴らしい結果でした。

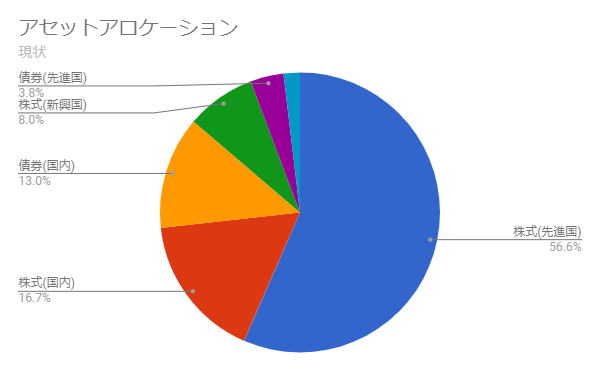

| 種類 | 資産比率 | 時価評価額 | 取得価格 | 評価損益 | 利回り |

| 株式(先進国) | 56.56% | ¥181,149 | 166,320 | ¥14,829 | 8.92% |

| 株式(国内) | 16.67% | ¥53,404 | 47,510 | ¥5,894 | 12.41% |

| 債券(国内) | 13.00% | ¥41,629 | 41,568 | ¥61 | 0.15% |

| 株式(新興国) | 8.04% | ¥25,753 | 23,751 | ¥2,002 | 8.43% |

| 債券(先進国) | 3.84% | ¥12,287 | 11,875 | ¥412 | 3.47% |

| 債券(新興国) | 1.89% | ¥6,053 | 5,934 | ¥119 | 2.01% |

| 計 | ¥320,275 | ¥296,958 | ¥23,317 | 7.85% |

トータルの利回りは、約7ヶ月で7.85%となりました。

株式市場の好調さが際立つ結果となりました。これほどの高成長は二度とこないくらいの恵まれた一年だったと感じます。特に国内株がインデックス投資でこれほどの高いパフォーマンスを示すことがあるとは思いもよらないことでした。

唯一微妙な結果なのは国内債券です。それなりに大きな比率にしているため、国内債券でほぼゼロリターンであることにより、大きくリターンが損なわれているようにも感じます。しかし、株価下落時のストッパーとして、値動きの小さい国内債券には存在意義があると感じているのも確かです。このあたりは未だに悩んでいるポイントです。

確定拠出年金のアセットアロケーションの推移

まだ一年目で始まったばかりなので、拠出金額の配分比率からさほどずれてきてはいません。いずれはリバランスを行うために拠出金額を見直して、スイッチングせずに自然と狙いのアセットアロケーションに補正していくような、そんな運用をしたいと思っています。

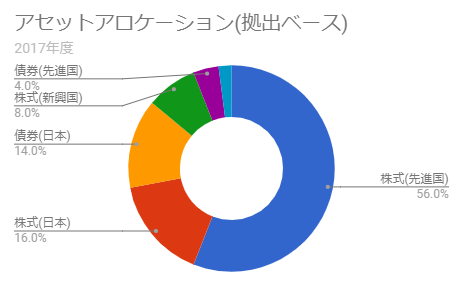

拠出金額の配分

2017年度末のアセットアロケーションの現状

2018年度の運用方針検討

先進国株式はこのまま高い比率を維持

ここは特に悩みはありません。今後も安定して高いリターンをたたき出してくれるであろうと期待しています。

それ以外の比率

アセットアロケーションの先進国債券、国内株式、国内債券、新興国株式、新興国債券の比率は検討の余地があると感じています。

国内株式と新興国株式の比率

国内株式の好調は長期的には維持できないと思っており、国内株式の比率を下げたいという気持ちと、新興国株式はボラリティの高さと通貨インフレのリスクは高いものの長期的には成長方向だと感じているので増やしたいという気持ちがあり、2018年度の運用方針としては、国内株式と新興国株式の比率を入れ替え、新興国株式16%、国内株式8%とするかもしれません。(まだ悩んでいます…)

債券の先進国、国内、新興国の比率

債券については、先進国債券の比率をもう少し増やし、国内債券の比率をもう少し減らすことで、債券でのリターンをもう少しかさ上げできないかと思っています。

新興国債券については、今年の利回りは良好なパフォーマンスでしたが、長期的なインフレリスクが非常に気になっており、比率を大きく増やすことには抵抗があります。

現時点では、債券については、先進国5割(20% X 50% = 10%)、国内3割(20% X 30% = 6%)、新興国2割(20% X 20% = 4%)の配分に変更しようかと考え始めています。

来年2018年度の拠出比率の仮決定

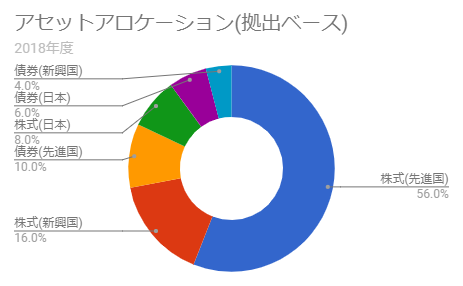

まだ確定させていませんが、来年は上記の検討内容を反映した以下のような拠出金額でトライしてみようかと思っています。本来、あまりコロコロとアセットアロケーションを変えるべきではないと思うのですが、1年に1回までならOKというルールを設定することにします。また、身銭を切った実践の場として、確定拠出年金でいろいろ試してみるのは勉強になって楽しいです。万が一、「これはやっちまった…」という状況になったとしても、長期投資であり、運用期間の長さでちょっとした失敗を挽回できる余地が大きいという心の余裕が感じられるというところもあります。

これらの設定に対するご意見、アドバイス、批判等、頂けますと非常に勉強になってうれしいです。ぜひお気軽に絡んでください。