自分が働いている会社でも、確定拠出年金が今年導入され、運用開始から約半年がたちました。一度、これまでの運用方針と運用実績を整理してみた上で、今後の方針について考えてみようと思います。

導入過程での説明会や投資教育について

会社での導入に伴い、社員に対して、制度のビデオ説明や、証券会社のスタッフによる投資教育等が実施されました。

ビデオによる制度の説明

ビデオ説明は各部署にて実施されましたが、皆の反応は「?」という感じで、ピンときていない人が多いように感じられました。やはり、投資についてはなじみの無い人が多そうだなあと感じました。おそらく自分も含め、大部分の人が理解したことは、以下の内容になると思います。

- 退職金の自動積立のうち、2割が確定拠出年金となる。残り8割は確定給付型年金(従来通り)のまま。

- 60才まで原則引き出せない。

- 自分で何に投資するかを決めて運用せねばならない。

- 税金上のメリットがある。

投資教育

会社型確定拠出年金では、会社が従業員に対して、適切な投資教育を行うことが義務付けられています。普段、投資に関して誰かに講義や教育をしてもらう機会は極めて少ないので、どのような内容が説明されるのか興味深々で話を聞きました。全体的には、王道の内容という印象を受けましたが、一部の主張や投資可能な商品の選択肢には疑問を感じました。

長期投資の重要性

仕組み上、必然的に長期投資になるもののため、長期投資においてはリスクのある資産(具体的には株式を対象とした投資信託等)でも、高い確率で利益が狙える可能性が高いということがわかりやすく説明されており、好印象でした。

分散性についての説明

分散投資の重要性が「卵をひとつのかごに盛るな」というよく言われる格言とともに紹介され、集中投資と分散投資の例が実際のポートフォリオを交えて説明されていました。こちらもわかりやすく納得感のある内容で好印象でした。

パッシブ運用とアクティブ運用についての説明

こちらも、マイルドな表現ではあるものの、パッシブ運用の低コストとアクティブ運用の高コストの影響がわかりやすく説明されており、好印象でした。ただし、「パッシブ運用のほうがアクティブ運用よりも優れていると声高に主張するわけではない」というスタンスの説明だったため、アクティブ運用を選ぶ方も一定数出そうに感じられ、もう少しパッシブ運用の優位性を強調しても良いのではないか…と感じました。

確定拠出年金の非課税メリットの説明

運用益が非課税

これは非常に大きなメリットだと説明を受けて改めて感じました。「長期積立投資」 X 「複利効果」 X 「運用益に非課税」の三拍子がそろった威力はさすがですね。

所得控除対象となることによる所得税、住民税の節税効果

こちらは説明を受けるまで自分もきちんと理解できていませんでした。確定拠出年金は、無リスク資産で運用したとしても、節税効果がそれなりに得られる点は確かに魅力的だと感じました。ただし、手元資金はその分減ってしまい、老後資金にまわる分も含めて考えるとお得という仕組みで、手元資金を重視するかどうかは人それぞれだな…とも感じました。

アセットアロケーションの決定のデモ

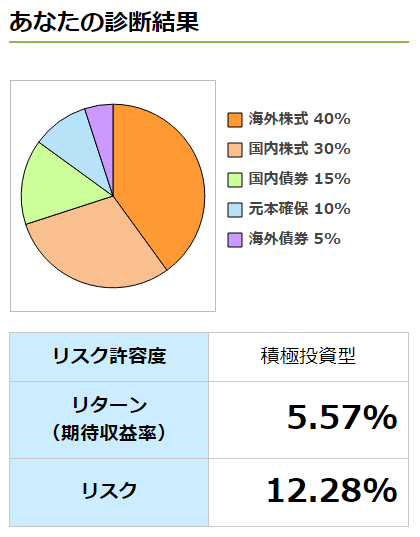

各個人のリスク許容度を測るいくつかの設問に対する答えから、推奨アセットアロケーションを設定するデモがありました。ロボアドバイザーの簡易版というイメージをして頂くと非常に近いかと思います。これは結構面白くて、自分の場合、ある程度自分が想定していたポートフォリオと方針的には近い結果になりました。ただし、一般的なリスク許容度の方にあてはめると、少し割高なバランスファンドや国内資産や元本確保型商品の割合が高くなる印象で、よほど投資に対して前向きな気持ちを持った方以外は、微妙な結果になってしまうようにも感じました。

自分の場合の推奨アセットアロケーションの結果とそれに対する自身の意見

すべての設問にリスクを最も多く取る回答をした結果です。

株式70%、債券20%、元本確保型10%の設定です。私は30台前半なので、よく見かける積極的な運用の基本的な考え(10%現金、(年齢-10)%債券、残り株式)に基づいているのだろうということがわかります。元本確保型を入れるか入れないかの設定以外については、自分としては、おおむね同意できる内容です。

まず元本確保型が含まれている点については、自分の方針としては、非課税の運用益を全面的に狙いに行くという方針で、元本確保型商品は入れません。ここは自分の方針と意見が異なります。

次に、株式については、海外株式(=先進国株式インデックス:MSCI KOKUSAI連動投信)への比重が40%と最も高く、次いで国内株式(=日本株式インデックス:日経平均連動投信)への比重が30%、新興国は入っていないという設定になっています。株式への比重と、先進国への比重が高いことは自身の方針とあっているのですが、自分の好みとしては、米国株式市場への割合を高めるため、先進国株式の割合をもっと劇的に大きく高め、今後の長期的な成長に自信が持てない日本株式市場の割合はもっと薄めたいところです。また、新興国株式市場が含まれていないのも、気になります。自分としては割合を絞って新興国も入れておき、リスクを抑えつつも爆発的な成長の恩恵は得たいところです。

最後に債券については、国内債券15%、海外債券5%と、国内債券、海外債券(先進国のみ)の優先度順に構成されていることは違和感ないですが、ここも、新興国債券をわずかではあるもの組み入れたいと思っています。(インフレリスクが極めて高いという懸念はありますが…)

自身の意見との違いをたくさん書きましたが、一般的なリスク許容度だと提案のようなポートフォリオになるのは理解ができる反面、国内資産が増えることによるリスクが実は高い(成長しないリスク)と思っている自分からすると、一見すると低リスクな国内資産の多さこそ、リスクなのではないかと感じ、複雑な気持ちになりました。

とはいえ、様々な考え方があるので、上記のような意見を押し付けすぎるのも良くないな…とも感じます。

スイッチングのメリットが強調されていた…(残念な点)

自分の会社の制度では、スイッチングに伴う事務的な手数料は会社が負担し、個人が負担せずに済むというルールになっていました。この事実の説明とともに、講師の方が満面の笑みで「ぜひスイッチングを積極的に使ってください!」と発言され、投資教育の講習会はお開きとなりました。

講師の方は証券会社所属の方で、心の中では「そして我々にしっかり手数料が入る状況になってくれるとハッピー!」と思っているだろうと、少しひねくれた気持ちになってしまいました(笑)

無意味なスイッチングは、会社の経費を押し上げるだけでなく、不適切なタイミングでの投信の乗り換えによる成長機会の損失や、高値掴み、狼狽売り等を招きやすく、絶対に避けるべきです。この点に関しては顧客の利益に相反する主張がされているように感じ、過去の金融機関の良くない文化的側面が顔をのぞかせているように感じました。(少しひねくれすぎではあると思うのですが…)

米国株式市場の指数に連動する商品の選択肢が無い!(残念な点)

理想を言えば、S&P500等の、米国株式市場の指数に連動するインデックス投信が選択肢にあってほしかったですね。とはいえ、それ以外の国際分散投資も非常に興味があるので、いろいろ考えながらやってみたいと思います。

投資教育後

アドバイスを職場の同僚の数名から求められました。

彼らの考えていた方針は、「元本確保型だけにする!」といった方や「バランス型で適当に…」といった方が多く、自らアセットアロケーションを考える方は少ない印象を受けました。また、国内資産の割合を大きくする方が多いとも感じました。

国内資産は自国故の安心感からかリスクが低いと感じる方が多いようですが、「成長しないというリスク」が圧倒的に恐ろしいと感じている自分からすると、不思議な感覚なんですよね…。

私のアセットアロケーション設定

株式と債券比率

結論としては、株式80%、債券20%としました。株式100%にするかは少し悩んだのですが、債券を入れてみることにしました。理由は、債券にも確定拠出年金という形で投資することで、もう少し債券についても詳しくなりたいな…という気持ちのみです(笑)

株式の地域別割合

結論としては今年度は先進国株式70%、国内株式20%、新興国株式10%の比率にしました。先進国70%は米国株式市場の比率を高めたいため、圧倒的な重みづけをしました。これは今後も長期的に変更はないと思います。ただ、国内と新興国のどちらに比重を置くかは正直迷いました。そしていまだに迷っています。ここは比率をいずれ入れ替えるかもしれません。

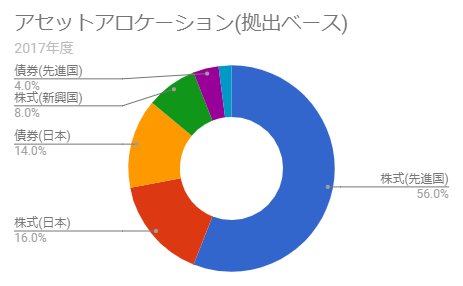

株式自体が80%でその中の70%の56%が先進国株式、80%中20%の16%が国内株式、80%中10%の8%が新興国株式となります。

債券の地域別割合

債券の地域別割合は悩みましたが、結論としては、国内債券70%、先進国債券20%、新興国債券10%の比率にしました。

新興国債券はインフレリスクが高すぎるため、低い比率を今後も維持するつもりです。ただ、国内債券と先進国債券は比率をどうするかに決定打となりうる考えを持てませんでした。

株式での先進国重点投資になっているので、債券では逆に国内重点投資にしてみるという適当な決定になってしまいましたが、国内資産を増やすリスクを感じている自分としては、微妙に感じるのも確かです…。運用利回りの状況を見ながら、割合は再検討する可能性が高そうです。半々もありかな?と思い始めています。

私の確定拠出年金のアセットアロケーション

結論としては、自分は以下のようなアセットアロケーションにしました。結果的に国内資産の割合が高くなったことは微妙と感じますが、今年度はまずこれでやってみようと思います。

ただし、年に一回、設定を見直そうと思っており、国内資産のパフォーマンス次第では、国内資産の割合を落とし、先進国債券や新興国株式の割合を増やすことも検討したいと思っています。