現在、米10年債利回りは3.02%と約4年ぶりの高水準になっています。これを受けて、高配当株が売られ、債券が買われる動きがかなり出ていると思います。私自身も少し前の記事でBND等の債券へ分散投資できるETFが魅力的に思えてきたというコメントを書きました。今日は債券について、自分自身の知識のおさらいも兼ねて整理してみようと思います。

目次

債券の利回りについて

債券とはそもそも何?

債券とは、なんでしょうか?私はたかだか2〜3年前に投資を始めたひよっこ個人投資家なので、理解が正確ではないかもしれませんが、以下のようなものだと認識しています。

- 債券とは「国や会社がお金を借りて”確定した金利をつけて”返すことを誓約した契約書のようなもの」

これを満期(=返済期限)まで持っていると、国家自体が申告な財政危機に見舞われたり、会社が潰れたりしない限りは、元本に金利が上乗せされた金額が保有者に払いもどされる仕組みです。

利回りの上下と債券価格の上下は逆になる

利回りと債券価格の関係は、金融リテラシーを測る質問としてよく登場します。私は、このことを理解するのに、かつてだいぶ混乱したことがあります。

ポイントは、新たに発行される債券と、すでに発行された債券を分けて考えることだと思います。少し例を挙げて説明してみようと思います。

金利が低かったころに既に発行された債券、金利が高くなった今日発行された債券、同じ値段ならどちらを買う?

まず、これまで金利が1%だったころに発行された元本1万円の債券があったとします。

この1%利回りの債券をAさんが購入し保有していたところ、同じ債券が今日から金利2%で発行されるという事態を想定してみます。

「1%の利回りの既に発行された債券」 vs 「2%の今日から新たに発行される債券」の2者を比べると、同じ値段なら、利回りの高い後者のほうを誰もが買いたいと思いますよね…

Aさんが債券の満期まで1%の利回りの債券を保有できるなら、元本+1%の利回りの金額をAさんは手にすることができます。しかし、Aさんが満期を待たずに、現金化したい状況もありうるわけです。その場合、Aさんは、後から発行される利回りの有利な債券ではなく、自分の債券を買ってもらうために、割引して販売せざるを得ません。

このように、既に発行された債券は、金利が上がると、満期前に売却する場合の価格が不利になる(=価格が下がる)わけです。(色付きの部分が理解のポイントになるのかな…と個人的には思っています。)

債券の特徴

まとめてみます。債券は以下条件に該当しない限りは元本+利回りが保証された資産です。したがって、発光元が信頼に足り、長期保有を前提とするなら、株式等に比べ、安全性が高いと言えるでしょう。

- 発光元の国や会社が潰れる。(デフォルトリスク)

- 満期まで保有できず、中途換金する場合、金利上昇局面では、損失が出る可能性がある。(金利上昇リスク)

安全性に優れる債券だが株式とのリターン差は絶望的

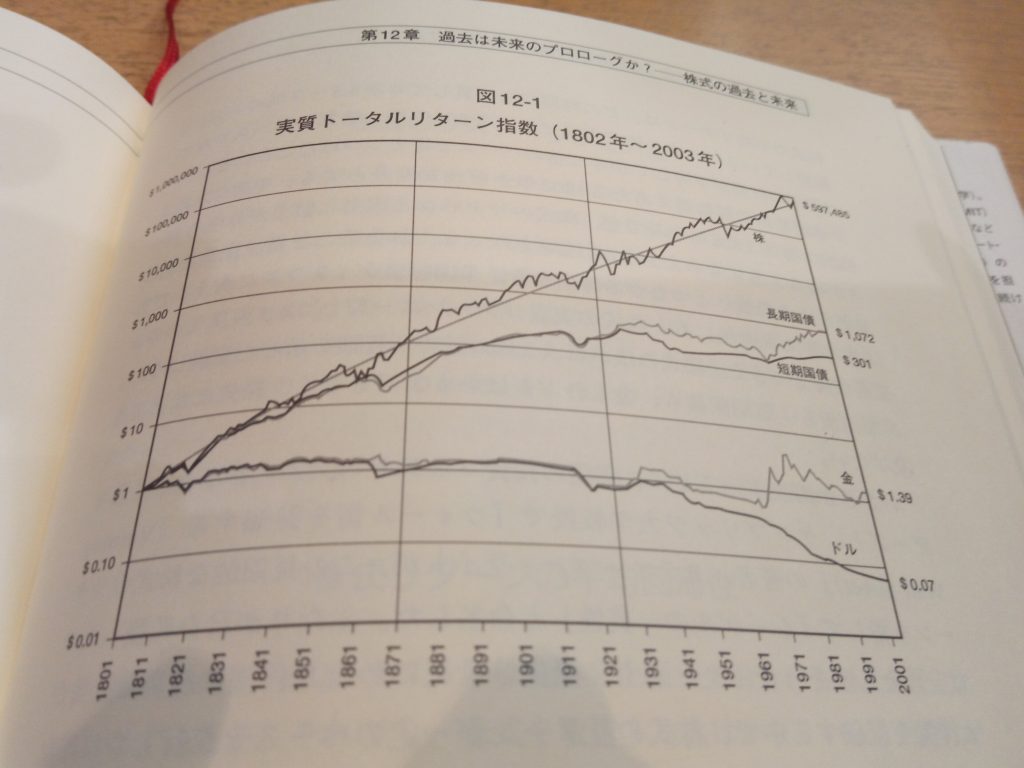

上述のように、安全性が高い債券ですが、株式と比べてどれくらい儲かるかという観点で評価すると、凄まじいまでの差があります。以下に債券と株式の長期的なリターンの差を「株式投資の未来」という書籍から引用させて頂きました。

対数での表示になっているので、見た目以上の差が生まれており、文字通り、桁が2桁くらい違う結果に長期的にみるとなっています。

債券はインフレに弱いと言われている

これは、債券がインフレに弱いと言われているためです。確定した利回りという特徴が、想定外のインフレに対処しにくいのでしょう。

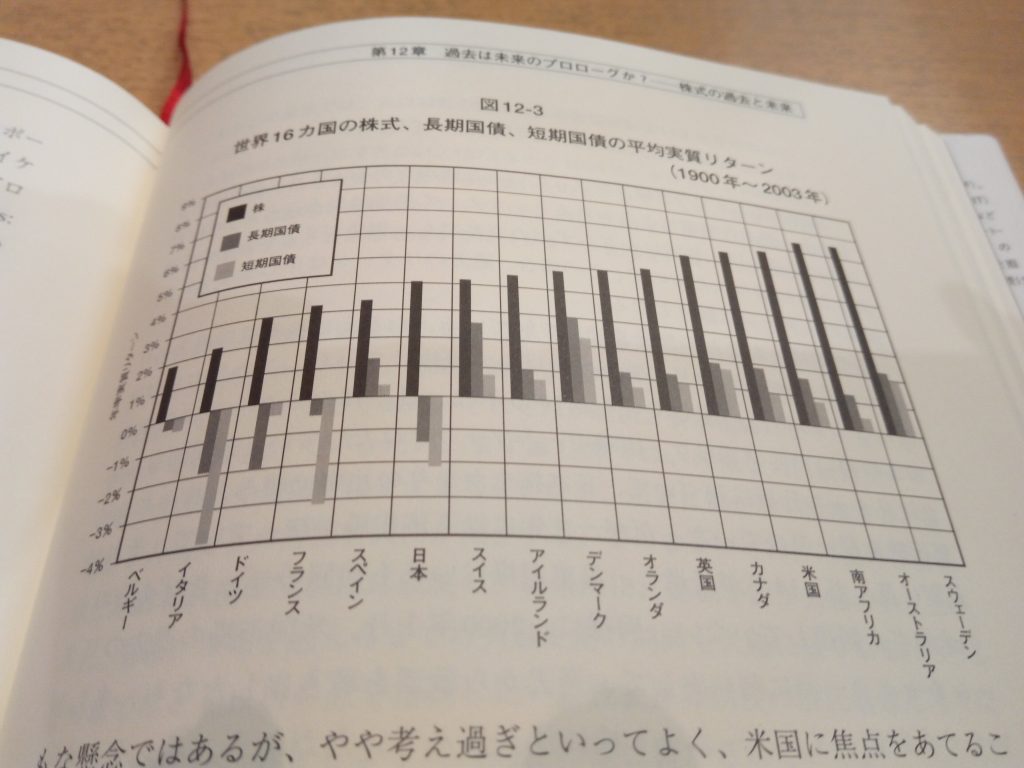

債券と株式だと、長期的には、リスク、リターンともに株式が有利な統計結果が出ている

こちらも債券について知っておくべきことでしょう。これも「株式投資の未来」から引用させて頂いた以下の表が参考になると思います。

債券まとめ

まとめます。債券の特徴としては、短期的には、株式よりリスクが低いことが挙げられます。しかし、長期的には、株式のほうが、リスク・リターンともに有利であることが、過去のデータから統計上示されています。

現在の金利上昇局面では、債券への投資によるインカムゲインは非常に魅力的です。しかし、個人的には、若者が長期投資で資産形成を目指すには、やはり株式への投資が重要だと思いました。

とはいえ、リスク許容度を抑えたい、老後資金の運用を非常にディフェンシブにやりたいということであれば、債券への分散投資は非常に有効な賢明な手立てだと思うので、各個人の考えに応じて適度に債券を含めたアセットアロケーションを考えるのも良いのだろう…と思います。

こんな記事も書いています。

確定拠出年金という非課税メリットのある口座からの債券投資をやめた記事です。債券への投資は株式に比べてリターンが少ないと思うので、非課税のメリットをできるだけ享受するためには、非課税口座は株式を集中させ、課税口座にて債券を保有するのが良いと思います。

全世界の株式と債券にシンプルにETFを使って分散投資するという考えをまとめてみた記事です。ETFは自分なりの投資戦略を実行するのに、非常に便利で、良い商品ですね。

外貨建て保険等の商品は、実態は、外国債券への投資で運用されている場合が多いのではないでしょうか。それなら、生債権を自身で買ったり、BND等の債券ETFを自身で購入して運用してはどうでしょう?というご提案です。