アセットアロケーションの設定では、株式と債券の比率をどう設定するかは極めて重要な意味を持ちます。

私は、自身のアセットアロケーションでは、債券の比率はゼロにしています。これは、株式のほうが期待リターンが高いため、リターンを最大化したいという方針だからです。

しかし、債券の「地味で安定的」なリターンは、株式の「派手だがやんちゃ」なリターンと組み合わされることで、大きな意味を持つと思います。ここをシミュレーション結果から考えてみようと思います。

着眼点は、「最頻値」でしょうか。

目次

シミュレーション条件

株式クラス

全世界株式市場時価総額比率での地域間比率設定とします。具体的には、先進国株式:80%、国内株式:10%、新興国株式:10%の割合とします。

債券クラス

日本債券:100%とします。

株式クラスと債券クラスの比率

債券クラスを0%、10%、20%、30%、50%、70%とする6パターンをシミュレーションしてみます。

シミュレーション手法

弊ブログで良く使用させて頂いている、「ファンドの海」の「アセットアロケーション分析」を使用させて頂きます。

シミュレーション結果

結果まとめ

| パターン |

総投資額

|

最頻値 | 期待リターン | ||||

| 株式 | 債券 | 評価額 | 運用 利回り |

評価額 | 運用 利回り |

確率 | |

| [%] | [%] | [万円] | [万円] | [%/年] | [万円] | [%/年] | [%] |

| 100% | 0% | 2124.0 | 2519.6 | 0.57% | 5172.9 | 3.01% | 36.5% |

| 90% | 10% | 2124.0 | 2707.2 | 0.81% | 4777.0 | 2.74% | 37.9% |

| 80% | 20% | 2124.0 | 2854.3 | 0.99% | 4423.0 | 2.48% | 39.4% |

| 70% | 30% | 2124.0 | 2951.0 | 1.10% | 4099.0 | 2.22% | 40.7% |

| 50% | 50% | 2124.0 | 2987.5 | 1.14% | 3530.4 | 1.71% | 43.4% |

| 30% | 70% | 2124.0 | 2833.4 | 0.97% | 3052.7 | 1.22% | 45.6% |

所感

最頻値と期待リターンの傾向差から見えてくる債券への分散投資の効果

期待リターンにのみ目を向けると、(当たり前ですが…、)株式比率が高いほど良い結果です。

しかし、最頻値に目を向けると少し違った景色が見えてきます。債券比率を0%→10%→20%→30%→50%と増やしていくにつれ、最頻値で見たシミュレーション結果はより良い結果となっていますね。

最頻値とは、「データ群や確率分布で最も頻繁に出現する値」と考えられています。したがって、ある一定レベルまでは、債券比率をまで高めたほうが、「ばらつきを考慮すると」より良い結果を得られる可能性が高いと言えるのでしょう。今回の結果だけを見ると、30〜50%あたりが妙味ある設定という可能性もあるのでしょうか。

しかし、50%→70%の変化では、最頻値で見たシミュレーション結果も悪化しています。これは、いくら「ばらつきの影響が少なくなったとしても」、「期待リターンがそもそもあまりにも低くなりすぎた」ならば意味が無いという結果でしょう。

長期投資ならば期待リターンへ収束していくという思い込みがあった

長期投資の運用結果は、期待リターンへ収束していくという、思い込みが自分にはありました。しかし、今回、シミュレーションしてみて、最頻値と期待リターンの大きな差異には、考えさせられるものがありました。

とはいえ、長期投資では株式に賭けたい

しかし、自身の年齢を考えると、長期投資で株式クラスに賭けたいという気持ちが強いです。

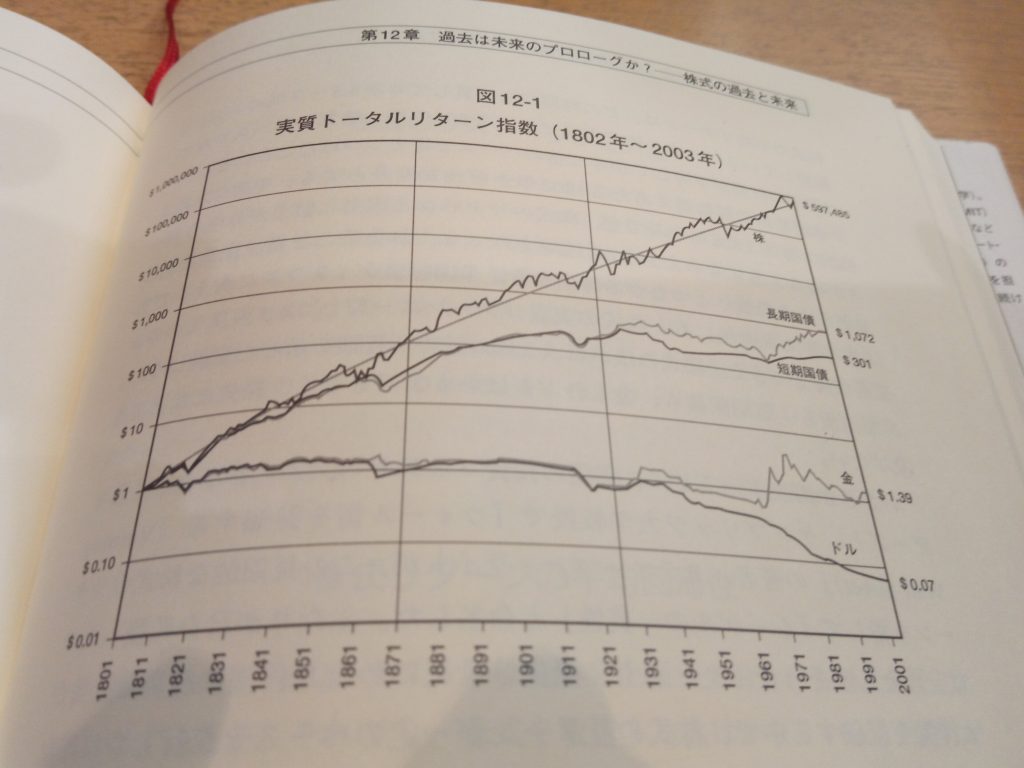

これは、過去の株式と債券の資産価値推移の以下グラフから、株式に賭けるべきだと強く感じるからです。(引用元:株式投資の未来)

ここの部分のロジックは自分の中で整理できておらず、近視眼的にできるだけ早くお金持ちになりたいという意識に支配されているかもしれません。しかし、少なくとも、株式市場暴落時に債券に手をだすような形での方針変更はしないよう、意識していきたいと思います。暴落時には、自動積立等の手段で、しっかり買い向かいたいです。方針変更するなら、株式市場が好調な時期にやりたいですね。

「今でしょ!」という感じもしなくはないのですが、このままの方針で暴落期を迎え、しっかり株式市場にとどまったまま買い向かって、加齢とともにある程度の資産規模を確率できた後に、考えたいと思っています。まあ、ある種のタイミングを見計らった投資手法なので、そんなにうまくいかないかもしれませんが…

グラフ

上記シミュレーションのグラフを以下に示します。資産の推移の雰囲気や、各アセットアロケーション毎の確率分布の違いには、色々と考えさせられました。

株式100%、債券0%

期待リターン:5.41% リスク:18.96%

元本:0万円 総投資額:5.9万円 期間:30年

(期待値:5172.9 標準偏差:4057.8 中央値:4070.0 最頻値:2519.6)

株式90%、債券10%

期待リターン:4.96% リスク:17.04%

元本:0万円 総投資額:5.9万円 期間:30年

(期待値:4777.0 標準偏差:3240.7 中央値:3953.1 最頻値:2707.2)

株式80%、債券20%

期待リターン:4.52% リスク:15.14%

元本:0万円 総投資額:5.9万円 期間:30年

(期待値:4423.0 標準偏差:2575.7 中央値:3822.2 最頻値:2854.3)

株式70%、債券30%

期待リターン:4.08% リスク:13.27%

元本:0万円 総投資額:5.9万円 期間:30年

(期待値:4099.0 標準偏差:2028.5 中央値:3673.8 最頻値:2951.0)

株式50%、債券50%

期待リターン:3.20% リスク:9.69%

元本:0万円 総投資額:5.9万円 期間:30年

(期待値:3530.4 標準偏差:1211.4 中央値:3339.2 最頻値:2987.5)

株式30%、債券70%

期待リターン:2.32% リスク:6.63%

元本:0万円 総投資額:5.9万円 期間:30年

(期待値:3052.7 標準偏差:689.0 中央値:2977.8 最頻値:2833.4)

こんな記事も書いています。

最近の米国での金利上昇に伴い、債券と株式について、考えてみた記事です。長期投資では株式投資の優位性は揺るぎないと信じていますが、自身の知識、経験では、まだその根拠を説得力を持って語れていないな…と感じます。

ETFを用いた全世界国際分散投資の手法を考えてみた記事です。債券についても、BND、BNDX等のETFがバンガードから出ており、ETFの利便性を感じます。

本記事のシミュレーションは、積立NISA+確定拠出年金の併用を意識した金額です。リスクを抑えた、少額からの積立投資でも、適切な国際分散投資を時間を味方につけることで、大きな可能性が開けると思います。